Az utóbbi időszakban jelentős mozgások figyelhetők meg a japán államkötvények piacán, különösen a hosszabb lejáratú papírok esetében. Ez a piaci átrendeződés több tényező együttes hatásának tudható be, és mind a befektetői magatartásban, mind a jegybanki politikában változásokat idézhet elő. A piac szereplői fokozott figyelemmel követik ezeket a fejleményeket, hiszen Japán gazdasága és pénzügyi rendszere a globális piacokra is komoly hatással bír.

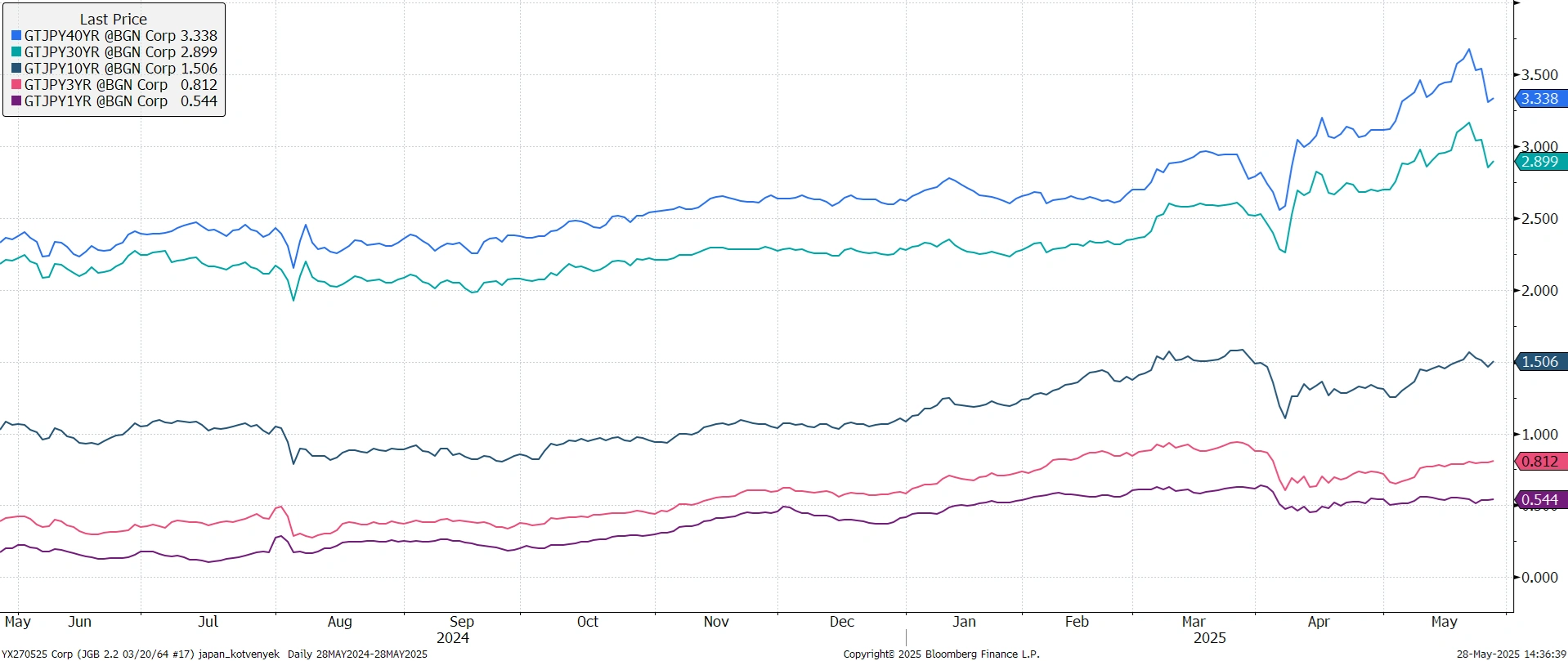

Az elmúlt hónapokban, különösen április eleje óta, a 30 éves japán államkötvények hozama mintegy 40 bázisponttal emelkedett, míg a még hosszabb, 40 éves futamidejű papírok esetében ez a növekedés elérte a 60 bázispontot is. Ez a tendencia a kötvényaukciókon is éreztette hatását, ahol a korábbiaknál visszafogottabb kereslet mutatkozott, ami az aukciós hozamok emelkedéséhez vezetett. Fontos azonban hangsúlyozni, hogy drámai helyzetről nincs szó; még a gyengébbnek ítélt 40 éves kötvényaukción is a felkínált mennyiség kétszeresére érkezett vételi ajánlat, ami kétszeres lefedettséget jelent. Ezzel szemben a rövidebb lejáratú kötvények, beleértve a referenciának számító 10 évest is, jóval csekélyebb hozamemelkedést mutattak, a 3 éves lejáratú papírok hozama pedig továbbra is jelentősen 1% alatt maradt, jelezve, hogy a piac rövid távon nem áraz pánikot.

A kialakult helyzet hátterében nem egy akut finanszírozási válság áll, hanem sokkal inkább a kereslet és kínálat viszonyainak szerkezeti eltolódása. A kibocsátói oldal, azaz a japán állam, érthető módon preferálná a hosszabb lejáratú kötvények értékesítését, hogy minél távolabbi időpontra tolja ki a lejáró adósság megújításának terhét. Ezzel szemben a befektetői oldalon, beleértve a nagybefektetőnek számító biztosítótársaságokat és nyugdíjalapokat is, egyfajta fokozott kockázatkerülés figyelhető meg. Ezek az intézményi befektetők jelenleg kevésbé hajlandóak a nagyon magas átlagos futamidejű (duration) eszközökbe fektetni, ami csökkenti a keresletet a szuperhosszú kötvények iránt. Ez a magatartásbeli változás részben a globális gazdasági bizonytalanságokra, részben pedig a japán gazdaság specifikus kilátásaira vezethető vissza.

A piaci dinamikát tovább árnyalja a Japán Jegybank (BoJ) meghatározó szerepe. A központi bank a japán államkötvény-állomány több mint felét birtokolja, ami rendkívüli piaci erőfölényt biztosít számára. A BoJ azonban az utóbbi időben megkezdte mérlegének fokozatos leépítését, ami a gyakorlatban azt jelenti, hogy negyedévente mintegy 400 milliárd jennel csökkenti kötvényvásárlásainak volumenét. Ez a likviditásszűkítés a hosszú lejáratú kötvényeket is érinti, így a piacról egy jelentős, korábban stabilnak számító keresleti tényező esik ki. A jegybank ezen lépése része annak a globális trendnek, ahol a központi bankok igyekeznek normalizálni a pandémia alatt és után folytatott rendkívül laza monetáris politikájukat.

A piaci feszültségek enyhítése érdekében a japán Pénzügyminisztérium már megkezdte a konzultációkat a legfontosabb piaci szereplőkkel. Ennek eredményeként elképzelhető, hogy módosítják a kötvénykibocsátási tervet, és a jövőben nagyobb hangsúlyt fektetnek a rövidebb lejáratú állampapírok értékesítésére, jobban igazodva a megváltozott befektetői preferenciákhoz. Ezzel párhuzamosan a Japán Jegybank is aktívan vizsgálja a helyzetet. A BoJ kamatdöntő ülésein rendszeresen napirendre kerül a mérlegszűkítés ütemezése és annak piaci hatásai. Felmerült lehetőségként, hogy a piac stabilizálása érdekében a jegybank a jövőben célzottabban vásárolhat hosszú lejáratú kötvényeket, ezzel ellensúlyozva a keresletcsökkenést és mérsékelve a hozamemelkedést. A piac figyelme ezért továbbra is a BoJ kommunikációjára és esetleges intervencióira összpontosul, hiszen ezek döntőek lehetnek a következő időszak piaci trendjei szempontjából.

Összességében elmondható, hogy a japán kötvénypiac egy átmeneti, alkalmazkodási időszakon megy keresztül. A hosszú kötvényhozamok emelkedése és az aukciós nehézségek inkább a keresleti-kínálati viszonyok átalakulását és a jegybanki politika változását tükrözik, semmint egy általános finanszírozási krízist. A következő időszak kulcskérdése lesz, hogy a Pénzügyminisztérium és a Japán Jegybank milyen intézkedésekkel tudja stabilizálni a piacot és fenntartani a befektetői bizalmat a japán állampapírok iránt, miközben navigál a globális gazdasági kihívások és a hazai monetáris politikai célok között.